Der ab 01. Januar 2021 entfallende Solidaritätszuschlag ist die perfekte Gelegenheit, Geld anzulegen. Investieren Sie sinnvoll und sorgen Sie vor. Auch mit kleinen Beträgen ist im heutigen Zinstief Einiges möglich.

Wir bieten eine neutrale Beratung und zeigen Ihnen, wie Sie das Geld gewinnbringend anlegen. Rufen Sie uns an! 07251/304294

Sie erhalten schnell, unkompliziert und unverbindlich einen Termin. Online oder vor Ort in unserem neuen Büro.

Die aktuellen Zinsen finden Sie auf der Seite mit unserem Baufinanzrechner

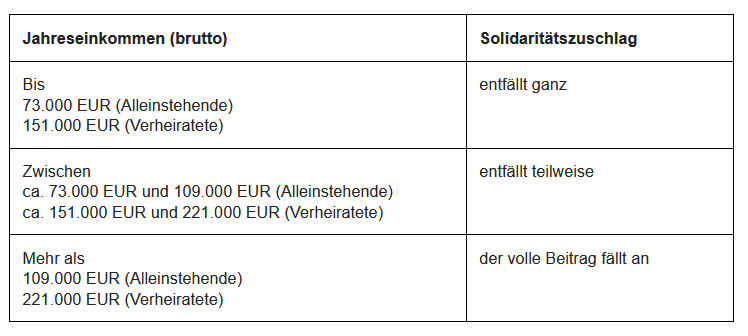

Ab 2021 zahlen den Soli nur noch Anleger, die ihren Sparerfreibetrag ausgeschöpft haben, Besserverdienende sowie GmbHs und andere Körperschaften. Für rund 90 Prozent der Steuerzahler entfällt der Soli.

Wenn für Sie der Soli entfällt, bedeutet das, dass Sie einen freiwerdenden Betrag haben, den Sie gut anlegen können.

Meine Empfehlung an Sie:Den Nettozuwachs sofort reinvestieren!

Die Investition in eine Pflegeimmobile oder Denkmalschutzimmobilie beispielsweise, könnte nun auch ohne Eigenkapital sehr interessant für Sie sein. Durch Steuervorteile, Einnahmen aus Vermietung, KFW-Tilgungszuschuss und Reinvestition des Nettozuwachses durch entfallenen Soli wird es für viele, die gerne in eine Immobilie investieren wollen, möglich. Im besten Fall, kann sich Ihre vermietete Immobilie ab dem Jahr 2021 ganz von alleine abbezahlen. Dann hätten Sie eineImmobilie als Kapitalanlage für 0 € Aufwand pro Monat!

Solidaritätszuschlag entfällt für rund 90 Prozent der Steuerzahler

Müssen Sie ab 2021 Soli bezahlen? Hier geht es zum Soli-Rechner und Information darüber, wie viel Sie sparen.

Die durchschnittliche Ersparnis ab 01.01.2021 bei alleinstehenden mit 40.000 € Jahreseinkomen brutto= ca. 465 €/ Jahr.

Quelle : steuern.de

Musterbeispiel:

Constantin Meier, alleinstehend, erhält 2020 ein Jahreseinkommen von 40.000 EUR brutto. Seine Einkommensteuer beträgt 8.452,00 EUR. Da sein Einkommen 2020 noch oberhalb der Freigrenze liegt, fällt für Herrn Meier der volle Soli-Satz an, also (8.452,00 EUR x 5,5 %=) 464,86 EUR.

Mit der Anhebung der Freigrenzen liegt das Einkommen von Herrn Meier ab 2021 unterhalb der Freigrenze. Für Herrn Meier bedeutet das, er muss ab 2021 keinen Solidaritätszuschlag mehr zahlen. Damit spart er 464,86 EUR im Jahr.

Wie Sie diese Ersparnis sinnvoll für das eigene Vermögen einsetzen können, erfahren Sie beim unabhängigen Experten. Unterhalten wir uns über dieses spannende Thema. Jetzt Termin vereinbaren: +49 (7251) 3812618

Die Jugend von heute ist besonders risikobereit und das Sicherheitsdenken kommt erst mit zunehmendem Alter? Dieses Klischee mag in einigen Bereichen vielleicht stimmen. Eine Umfrage des Bankenverbands belegt jedoch: Bei der Geldanlage herrscht große Übereinstimmung zwischen den verschiedenen Altersgruppen. Anleger aller Generationen wollen Sicherheit.

Sicherheit genießt über alle Altersgruppen hinweg mit Abstand die höchste Priorität, weit vor den anderen abgefragten Kriterien, wie zum Beispiel die Verfügbarkeit, Rendite oder Nachhaltigkeit. Insgesamt ist 70 Prozent der Umfrageteilnehmern der Sicherheitsaspekt „besonders wichtig“. Auf dem zweiten Rang liegt die Liquidität mit 35 Prozent, dicht gefolgt von Rendite mit 30 und Nachhaltigkeit mit 23 Prozent. Mit 65 Prozent Sicherheitsgewichtung sind die 18- bis 29-Jährigen nur unwesentlich unter dem Gesamtschnitt, die über 60-Jährigen mit 73 Prozent nur unwesentlich darüber. Nennenswerte Unterschiede gibt es lediglich bei den anderen Kriterien. Für die Jugend ist das Kriterium „Verfügbarkeit“ in der Priorität nicht so hoch. Nur 13 Prozent priorisieren sie im Gegensatz zu den Ältesten, bei denen die Verfügbarkeit mit 38 Prozent viel höher priorisiert ist. Dafür messen die Älteren der Rendite weniger Gewicht bei (19 Prozent) als die Jugend (39 Prozent).

Wichtig ist vor allem, dass Ihre Geldanlage zu Ihnen und Ihren Umständen passt. Wir helfen Ihnen, im „Dschungel“ der Angebote, etwas Passendes zu finden. Rufen Sie uns an: 07251-3812688

Die Geldanlage soll Sicher sein und stetig wachsen, darüber sind sich alle Generationen einig.

Sparen? Oder doch eine Immobilie kaufen? Im Dschungel der Anlagemöglichkeiten den Durchblick bewahren

Die Geldanlage 2020 ist geprägt von immer noch vorherrschenden Niedrigzinsen. Dass bei den niedrigen Zinsen das „normale“, „risikolose“ Sparbuch nicht sehr gewinnbringend ist, dürfte den meisten Personen klar sein. Zinsen, die sich unter der Inflationsrate bewegen, machen diese Anlageform uninteressant. Also: Was tun mit dem Geld?

Auch andere Formen des Geldsparens, wie zum Beispiel Tagesgeldkonten, Festgeldkonten, Bausparverträge, Gold oder Kapitallebensversicherungen sind nur bedingt geeignet – je nachdem, wie flexibel man das Geld benötigt. Sie sind relativ sicher, bringen aber ebenfalls kaum Gewinn. Geht man mehr Risiko ein, kann man auch auf höhere Beträge hoffen, doch das ist nicht jedermanns Sache.

Risikoreichere Anlagen sind beispielsweise Bitcoins, FinTechs oder Aktien. Hier muss man schon Erfahrung besitzen und sich regelmäßig um seine Anlagen kümmern. Was bleibt also, wenn man sein Geld rentabel anlegen möchte und trotzdem möglichst auf Nummer sicher gehen will?

Wir empfehlen auf jeden Fall eine ausführliche Beratung, in dem Ihre Lebenssituation und Zukunftswünsche intensiv angeschaut werden. Ein sinnvolle Anlage kann zum Beispiel die Investition in eine Immobilie (Eigennutzung oder Vermietung) oder sogar in eine Pflegeimmobilie sein. Die niedrigen Zinsen kann man sich auch auf eine relativ lange Zeit sichern, so dass diese Anlageform sehr sicher ist. Allerdings gibt es auch hier einiges zu beachten. So spielt die Lage der Immobilie eine große Rolle und das Finanzierungsmodell muss genug Raum zum Leben lassen. Wir beraten Sie gerne unverbindlich und neutral zu den Möglichkeiten. Gemeinsam finden wir eine Anlageform, die zu Ihren Vorstellungen passt.

Wir raten:

Setzen Sie nicht alles auf ein Pferd. Wenn Sie investieren, dann streuen Sie so, dass sich Verluste verkraften lassen

Legen Sie nicht mehr als 10% Ihres Einkommens an. Und halten Sie eine Reserve bereit.

Wenn Sie Schulden haben, dann zahlen Sie diese zuerst ab. Geliehenes Geld kostet in der Regel mehr als Ihnen zur Zeit eine Anlage bringt

Denken Sie langfristig. Geldanlage erfordert oft Geduld. Planen Sie langfristig und beziehen Sie mögliche Lebenssituationen in Ihre Planung mit ein

Bei niedrigen Zinsen ist eine Investition in Immobilien eine Option, die man sich anschauen sollte. Bei den heutigen niedrigsten Zinsen, lassen sich auch mit kleinem monatlichen Aufwand Immobilien finanzieren.

Die Pflegeimmobilie liegt im Trend. Die Deutschen werden immer älter und so steigt der Bedarf an Pflegeeinrichtungen. Fachleute sind sich einig: Das ist ein Wachstumsmarkt der Zukunft. Pflegeappartments sind neben den klassischen Immobilien beliebte Anlagen für Investoren geworden, doch auch Privatpersonen können von diesen Modellen profitieren.

Kapitalanleger profitieren unmittelbar durch garantierte solide Mietzahlungen.

Sparer kommen durch geringen monatlichen Aufwand mittels Mieteinnahmen & aktuell günstigen z.T. staatlich geförderten KFW finanzierten Darlehen im Zeitraum von ca. 20 Jahren in den Genuss einer zukunftsfesten Zusatzrente ohne großen Aufwand.

Schlaue Geldanlage: Die Pflegeimmobilie

Der Geheimtipp in Zeiten niedrigster Zinsen

8 gute Gründe, in eine Pflegeimmobilie zu investieren

solide Mietrenditen bis 5% bei einem Höchstmaß an Sicherheit

Absicherung per Grundbuch

indexierte Mieterträge auch bei Leerstand, staatlich abgesichert/ refinanziert durch SGB XI

geringster Verwaltungsaufwand : Der Betreiber kümmert sich um die Vermietung, Verwaltung und Instandhaltung der Immobilie.

langfristige Pachtverträge mit Pflegeheimbetreiber über 20 Jahre und mehr

Provisionsfrei

günstige KfW-Finanzierung möglich

Vorbelegungsrecht für nahe Familienangehörige und Eigenbedarf

Hiersehen Sie anschaulich auch die Unterschiede einer Kapitalanlage in eine Pflegeimmobilie und einer Eigentumswohnung. Wichtig: Die Suche nach der passenden Immobilie

Neben den Vorteilen, die das Invest Pflegeimmobilie bietet, sollte man bei der Wahl auch die möglichen Nachteile z.B. Insolvenz des Betreibers in Erwägung ziehen und sich dazu beraten lassen.

Dieses Risiko wird von renomierten Initiatoren durch entsprechende Maßnahmen minimiert und selbst bei Eintritt eines solchen entsprechend abgesichert.

Standortbestimmung, Bedarfs- und Wirtschaftsanalysen sind ein „Muss“ bei der Suche nach der richtigen Pflegeimmobilie. Lassen Sie sich von einem Experten beraten und in einem unverbindlichen Gespräch die Möglichkeiten dieser attraktiven Anlageform aufzeigen. Kontaktieren Sie uns per E-Mail oder rufen Sie uns einfach direkt an:

Eine von einem großen Versicherer in Auftrag gegebene Umfrage erhob vor Kurzem die Einstellung der Deutschen zu verschiedenen Arten von Versicherungen. Dabei kam Überraschendes zutage: Beispielsweise halten 85 Prozent eine private Pflegezusatzversicherung nicht für wichtig. Und das, obwohl die Gesetzliche Pflegeversicherung bekanntermaßen nur eine Ausschnittsdeckung bietet – die Lücke müssen entweder die Pflegebedürftigen oder deren Angehörige mit privatem Vermögen bzw. Einkommen die Lücke füllen.

Auch bei der Altersvorsorge herrscht Sorglosigkeit, hier winken drei Viertel ab. Angesichts der wachsenden Altersarmutsgefährdung eine ebenfalls sehr hohe Ablehnungsquote. Sehr unterschätzt wird das Risiko einer Berufsunfähigkeit,deren Absicherung 61 Prozent der berufstätigen Umfrageteilnehmer nicht wichtig finden. Auch hier sprechen die Fakten eine andere Sprache: Rund jeder vierte Arbeitnehmer muss vor dem Rentenalter krankheitsbedingt aufhören; die staatliche Erwerbsminderungsrente beläuft sich aber allenfalls auf die Hälfte des vorherigen Nettoeinkommens.

Seit fast einem Jahrzehnt schnellen die Immobilienkaufpreise in Deutschland nun schon ungebremst nach oben – und sind dabei den Mieten weit enteilt. Während Letztere seit 2009 nominal um 26 Prozent stiegen, kommen die Kaufpreise im selben Zeitraum auf ein Plus von 61 Prozent.

Es stellt sich zweifelsohne die Frage, wohin die Immobilienpreise noch gehen? Noch größer ist der Unterschied in den sogenannten A-Städten, etwa Hamburg (23 vs. 90 Prozent) und München (43 vs. 143 Prozent). Dass sich diese Schere nicht unaufhörlich weiter öffnen kann, ist eine Konsequenz der wirtschaftlichen Logik. Schließlich müssen die Kaufpreise meist aus den Mieten finanziert werden können.

Das ist einer der Gründe dafür, dass der Zentrale Immobilien Ausschuss (ZIA) in einem neuen Gutachten ein Ende des Booms voraussagt. Für Berlin, Stuttgart und München erwarten die Analysten in den kommenden fünf Jahren sogar ein Abschmelzen der Kaufpreise um ein Viertel bis ein Drittel. Neben dem Missverhältnis zwischen Mieten und Kaufpreisen dürfte mittelfristig auch ein Zinsanstieg die Nachfrage dämpfen, da die Finanzierungskosten damit zunehmen. Und schließlich gräbt sich der Boom auch selbst das Wasser ab: Durch die gesalzenen Preise fürs großstädtische Wohnen drängt es weniger Neubewohner in die Metropolen, die Nachfrage ebbt ab. Dem steht eine wachsende Zahl von Wohnungsfertigstellungen gegenüber (2009: ca. 19.000; 2016: ca. 41.200) – beides nimmt Druck aus dem Kessel.

Vor zehn Jahren noch steckten die Deutschen ihr Geld am liebsten in Lebensversicherungen. Zwei Drittel bekannten sich damals zu dieser Anlageform. Lang ist’s her. Heute sind es weniger als ein Viertel, die der Lebensversicherung noch etwas abgewinnen können. So lautet ein Ergebnis des jährlich erhobenen Vermögensbarometers des Deutschen Sparkassen- und Giroverbands. Angesichts der seit Jahren äußerst mageren Garantieverzinsung ist der Ansehensverfall der klassischen kapitalbildenden Versicherung kaum verwunderlich.

Einen unaufhaltsamen Aufstieg in der Beliebtheit hat dagegen die selbst genutzte Immobilie verzeichnet. 54 Prozent halten sie heute für das beste Produkt zum Vermögensaufbau – 2007 waren es nur halb so viele. Die vielerorts stark gestiegenen Immobilienpreise scheinen die Deutschen nicht zu verschrecken, was auch an den günstigen Finanzierungsmöglichkeiten liegen dürfte. Auf Rang zwei folgen bereits Aktien und Investmentfonds mit 28 Prozent Beliebtheit (tatsächlich hält nur rund jeder siebte Deutsche Aktien oder Fondsanteile), danach Kapitalanlage-Immobilien mit 27 Prozent. Das Sparbuch büßt ebenfalls kontinuierlich an Popularität ein und fällt von 30 (2007) auf 18 Prozent.

Im Prinzip ist eine Kreditausfallversicherung sinnvoll. Hier spricht man von Absicherung eines Kredites z.B. bei Tod, Arbeitsunfähigkeit oder Arbeitslosigkeit: Sie springt je nach Tarif im Todesfall des Kreditnehmers ein, bei Arbeitslosigkeit und/oder Krankheit. So ist die Tilgung garantiert und beispielsweise ein finanziertes Eigenheim abgesichert.

Die Umstände aber, unter denen viele dieser Versicherungsverträge zustande kommen, sind zweifelhaft – und die Qualität der Versicherungsbedingungen häufig ebenfalls. In einer Umfrage gaben 43 Prozent der teilnehmenden Kreditnehmer an, ihre Bank habe den Eindruck erweckt, dass der Kredit nur bei gleichzeitigem Abschluss einer Kreditausfallpolice fließe. Dabei handelt es sich in aller Regel um ein unverbindliches Angebot. Auch manche Händler, die Finanzierungen anbieten, drängen die Kunden zum parallelen Abschluss einer solchen Versicherung. Oftmals reicht es, im Kreditvertrag ein Kästchen anzukreuzen – Bedingungen und Prämien: Nebensache.

Das rächt sich, denn viele dieser aggressiv vertriebenen Tarife sind überteuert und enthalten zahlreiche Ausschlussklauseln. Ein Ehepaar aus Leipzig soll gar für einen 38.400-Euro-Ratenkredit bei seiner Bank eine Kreditausfallversicherungsprämie von 18.500 Euro bezahlt haben. Solche Prämien werden der Kreditsumme im Regelfall hinzuaddiert, so dass auch darauf Zinsen fällig werden. Kreditkunden sollten daher vor Versicherungsabschluss lieber zweimal überlegen und bestenfalls unabhängige Beratung in Anspruch nehmen.

Jetzt noch an den Börsen investieren ? Man kann es wohl als „Trump-Effekt“ bezeichnen: Die Börsenindizes wie Dow Jones und DAX legen eine wahre Rallye hin. Der US-Leitindex jagte in den letzten Monaten von einem Rekordhoch zum nächsten und übersprang dabei erstmals die 20.000-Punkte-Marke. Sein deutsches Pendant hat zwar den Höchststand von 12.375 Punkten, erreicht im April 2015, noch nicht geknackt, kratzt aber wieder hartnäckig an der 12.000er-Marke.

Angesichts dieser Bewertungen fragen sich Analysten, wie weit die Hausse noch gehen kann.

Die Frage nach dem richtigen Investitionszeitpunkt für die perfekte Geldanlage, wird wohl immer den Blick in die Glaskugel bedürfen und somit schwer zu beantworten sein.

Wem es daran gelegen ist, sinnvoll und risikominimiert Vermögen aufzubauen bzw. bestehendes Vermögen gut und rentabel anzulegen, kommt an Investmentanlagen wie z.B. Aktienfonds nicht vorbei. Sinniger Weise per Sparplan, um durch die unterschiedlichen Investitionszeiträume Chancen zu erhöhen und Kursverlust- Risiken zu minimieren.

Hoch im Kurs, da kostengünstig, sind in letzter Zeit Indexfonds, die weltweit aufgestellt sind und Aktien aus verschiedenen Branchen enthalten. Indexfonds kosten kaum Gebühren, weil sich nicht aktiv gemanagt werden, sondern einen Aktienindex wie z.B. den Dax abbilden.

Wer das Kursrisiko meiden möchte oder auch alternative, in Zeiten des Tiefzinsniveaus dennoch rentable Anlagen in sein Portolio aufnehmen möchte, dem empfiehlt sich z.B. auch bei Bedarf und Eignung Direkt- Anlagen in Containern. Vorsteuerrenditen um die 4% sind hier noch reell, der Anlagezeitraum von 5 Jahren überschaubar und durch vierteljährliche Mietauszahlungen das Kapital nicht komplett gebunden.

In den aktuellen Aktienkursen finden sich Hoffnungen eingepreist, die sich erst noch bewahrheiten müssen. Dazu gehört der erwartete, zumindest kurzfristige US-Boom durch die von Donald Trump angekündigten Steuersenkungen und Investitionserhöhungen. Noch immer ist nicht absehbar, welche seiner teils widersprüchlichen Ankündigungen der US-Präsident umsetzt, zumal der Kongress ein Wörtchen mitredet. An der Frankfurter Börse gehen viele Experten von einer Phase der Konsolidierung aus; manche halten aber auch einen weiteren deutlichen Anstieg für möglich. Es zeigt sich, dass die Zeiten unberechenbarer geworden sind, auch für Finanzanleger.

Wir nutzen Cookies auf unserer Website. Einige von ihnen sind notwendig während andere uns helfen, diese Website und Ihre Erfahrung zu verbessern. Sie akzeptieren unsere Cookies, wenn Sie fortfahren diese Webseite zu nutzen.

Hier finden Sie eine Übersicht über alle verwendeten Cookies und Skripte. Sie haben die Möglichkeit folgende Kategorien zu akzeptieren oder zu blockieren.

Immer akzeptieren

Notwendige Cookies sind für die ordnungsgemäße Funktion der Website erforderlich. Diese Kategorie enthält nur Cookies, die grundlegende Funktionen und Sicherheitsmerkmale der Website gewährleisten. Diese Cookies speichern keine persönlichen Informationen.

Name

Beschreibung

PHPSESSID

Dieses Cookie ist für PHP-Anwendungen. Das Cookie wird verwendet um die eindeutige Session-ID eines Benutzers zu speichern und zu identifizieren um die Benutzersitzung auf der Website zu verwalten. Das Cookie ist ein Session-Cookie und wird gelöscht, wenn alle Browser-Fenster geschlossen werden.

Anbieter-TypCookieLaufzeitSession

Analytische Cookies werden verwendet, um zu verstehen, wie Besucher mit der Website interagieren. Diese Cookies helfen bei der Bereitstellung von Informationen zu Metriken wie Besucherzahl, Absprungrate, Ursprung oder ähnlichem.

Name

Beschreibung

Performance Cookies sammeln Informationen darüber, wie Besucher eine Webseite nutzen. Beispielsweise welche Seiten Besucher wie häufig und wie lange besuchen, die Ladezeit der Website oder ob der Besucher Fehlermeldungen angezeigt bekommen. Alle Informationen, die diese Cookies sammeln, sind zusammengefasst und anonym - sie können keinen Besucher identifizieren.

Name

Beschreibung

_ga

Dieses Cookie wird von Google Analytics installiert. Dieses Cookie wird verwendet um Besucher-, Sitzungs- und Kampagnendaten zu berechnen und die Nutzung der Website für einen Analysebericht zu erfassen. Die Cookies speichern diese Informationen anonym und weisen eine zufällig generierte Nummer Besuchern zu um sie eindeutig zu identifizieren.

AnbieterGoogle Inc.TypCookieLaufzeit2 Jahre

_gid

Dieses Cookie wird von Google Analytics installiert. Das Cookie wird verwendet, um Informationen darüber zu speichern, wie Besucher eine Website nutzen und hilft bei der Erstellung eines Analyseberichts über den Zustand der Website. Die gesammelten Daten umfassen in anonymisierter Form die Anzahl der Besucher, die Website von der sie gekommen sind und die besuchten Seiten.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

Marketing Cookies werden für Werbung verwendet, um Besuchern relevante Anzeigen und Marketingkampagnen bereitzustellen. Diese Cookies verfolgen Besucher auf verschiedenen Websites und sammeln Informationen, um angepasste Anzeigen bereitzustellen.

Name

Beschreibung

NID

Google verwendet Cookies wie das NID-Cookie, um Werbung in Google-Produkten wie der Google-Suche individuell anzupassen.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

SID

Google verwendet Cookies wie das SID-Cookie, um Werbung in Google-Produkten wie der Google-Suche individuell anzupassen.

AnbieterGoogle Inc.TypCookieLaufzeit24 Stunden

Sonstige Cookies müssen noch analysiert werden und wurden noch in keiner Kategorie eingestuft.